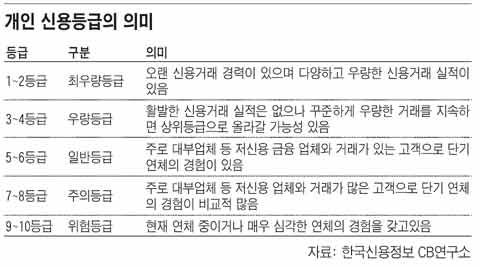

신용등급 오해와 진실

회사원 김모(40)씨는 최근 몇 번을 주저하다 궁금증을 이기지 못해 신용정보회사 홈페이지에서 자신의 신용등급을 확인했다. 주저했던 이유는 신용등급을 조회하면 신용등급이 떨어진다는 말을 들었기 때문이다. 김씨는 연봉 5000만원을 주는 번듯한 직장이 있고 시가 3억5000만원의 아파트를 갖고 있어 내심 "1등급이겠거니"라고 생각했지만 '2등급'이었다. 신용카드 결제 계좌에 대금을 늦게 넣었던 적이 있었기 때문이었다.

김씨는 신용등급에 몇 가지 오해가 있었다. 신용등급 산정은 소득이나 재산과는 상관이 없고 연체 여부가 매우 중요하다. 또 본인 것을 본인이 조회하는 경우엔 등급이 떨어지지 않는다. 개인 신용등급을 평가하는 개인신용정보회사(크레디트뷰로) KCB와 한국신용정보 등의 도움을 받아 흔히 오해하기 쉬운 개인 신용등급에 대한 상식을 알아본다.

◆부동산이 있으면 신용등급이 높다?

그렇지 않다. 신용등급은 대출·신용카드·할부 거래 등의 거래 형태·규모·기간·연체 이력 등을 점수화해서 산출한다. 개인이 얼마나 비싼 부동산을 가졌는지나 얼마나 버는지는 반영되지 않는다. 때문에 서울 강남에 20층짜리 빌딩을 소유하고 있다거나 연봉 1억원 이상의 소득을 올리고 있어도 신용등급이 높을 것이라고 보장하기 어렵다. 수억원의 연봉을 받는 전문직 종사자도 연체를 하면 신용등급이 낮을 수 있다. 또 신용등급에는 지위가 반영되지 않는다. 때문에 고위공무원이나 사회 지도층 인사도 신용등급이 반드시 높은 것은 아니다.

반면 월 소득이 적어도 카드 사용액을 꼬박꼬박 잘 갚고 대출이자도 잘 상환하면 신용등급이 높을 수 있다.

◆현금만 쓰면 신용등급이 높다?

그렇지 않다. 신용등급은 개인이 신용거래를 얼마나 잘 하고 있는지 보여주는 지표다. 현금만 쓸 경우 과거 어떻게 신용거래를 했는지에 대한 정보를 확인할 길이 없다. 부자들이 현금으로만 지출할 경우에는 신용등급이 안 좋게 나올 수도 있다는 얘기다. 신용점수를 올리기 위해서는 신용카드 등을 사용해서 신용거래 이력을 만들어야 한다.

한편 대출이 있다고 해서 일률적으로 신용등급이 떨어지는 것도 아니다. 대출이 지나치게 많다면 감점 요인이 되지만 일정 수준의 대출을 연체 없이 정상적으로 갚고 있다면 신용등급에는 가점 요인이 된다. 대출과 신용카드를 적절하게 사용하는 게 현금만 쓰는 것보다 신용등급 상승에 유리하다.

신용등급을 산정할 때 현재 연체금이 없다는 것도 중요하지만 과거 신용거래를 어떻게 했고, 연체했던 적이 있는지도 중요하게 다뤄진다. 때문에 연체금을 일시에 갚았어도 바로 신용등급이 올라가는 것은 아니다. 신용정보회사들은 일정 기간을 관찰한 후 추가적인 연체가 생기지 않으면 신용등급을 높여 준다. 신용점수를 올리기 위한 지름길은 없다. 지속적으로 건전한 신용 생활을 하는 게 신용도를 올리는 가장 좋은 방법이다.

반대로 연체가 발생하면 바로 신용점수가 떨어진다. 연체 금액이 적거나 연체 기간이 짧더라도 개인의 신용도는 낮아진다. 최근 신용정보회사들은 통상 5만원 이상 5~10일 연체한 정보도 공유한다. 때문에 연체를 하지 않는 게 무엇보다 중요하다.

◆가족의 신용등급은 모두 동일하다?

그렇지 않다. 신용등급을 산정할 때 가족들의 신용도는 평가지표로 반영되지 않는다. 때문에 남편의 신용등급이 1등급이거나 부모님이 1등급이라고 해도 부인이나 자녀들의 신용등급이 높지 않을 수 있다. 부잣집 아들이라고 신용등급이 높은 건 아니란 뜻이다.

신용에 대한 판단은 개인을 기준으로 한다. 신용에 대해 판단 하기 위한 재료로는 신용거래 기간·대출상환 이력·이자납부 실적·카드사용 실적 등이 포함된다. 때문에 가족에 기대기보다는 개인이 스스로 적당한 수의 금융회사와 꾸준히 오래 거래를 해서 신용점수를 높이려는 노력을 해야 한다.

◆세금 체납은 신용도와 관계가 없다?

세금을 체납해도 신용 거래를 하는 데 영향이 없을 것이라고 생각하면 오해다. 국세·지방세·관세 등을 500만원 이상 체납한 경우엔 세금 체납자로 등록된다. 체납이 발생한 날로부터 1년이 경과하고 체납액이 여전히 500만원 이상인 경우이거나 1년에 3회 이상 체납하고 체납액이 500만원 이상인 경우에는 공공기록정보로 등록돼서 신용등급의 감점 요인이 된다.

현재는 세금 체납 정보만 신용평가 자료로 쓰이지만 이달 들어 '신용정보법'이 개정됨에 따라 앞으로는 국민연금·건강보험·전기료 납부 실적 등도 신용점수를 평가하는 데 활용될 것으로 보인다.

◆신용 조회를 하면 신용등급이 나빠진다?

반드시 그런 건 아니다. 개인신용평가회사의 신용정보조회 사이트를 통해 본인의 신용정보를 본인이 확인하는 경우에는 신용도에 영향을 미치지 않는다.

하지만 금융회사가 대출 가능금액을 확인하기 위해 고객의 신용정보를 조회했을 경우에는 고객이 실제로 대출을 받지 않았어도 신용도가 떨어질 수 있다. 일정기간 과도하게 조회한 사실이 있으면 감점 요인이 된다. 자금 사정이 나빠져 여러 금융회사의 문을 두드렸을 가능성이 높기 때문이다. 한국신용정보의 경우에 개인 신용등급을 평가할 때 신용 조회를 한 사실의 배점 비중은 9.5% 수준이다.

방현철 기자 chosun.com *^^*

'08_경제_建_문화' 카테고리의 다른 글

| 빅5 건설사 평균연봉 6600만원 (0) | 2009.04.06 |

|---|---|

| 인터넷 전화 300만 시대 (0) | 2009.04.04 |

| 캬라반 권혁종 대표, 1억불 유엔 납품 수주 (0) | 2009.01.04 |

| 절반 미취업 수료 앞둔 '사법연수원 38기' (0) | 2009.01.02 |

| 전남産 아열대과일 머잖아 맛본다 (0) | 2008.12.29 |